住宅ローンの返済方法には大きく元利均等と元金均等があります。元利均等返済と元金均等返済ではどちらがお得なのか解説します。

スポンサーリンク

![]() 管理におすすめの家具屋はこちら

管理におすすめの家具屋はこちら

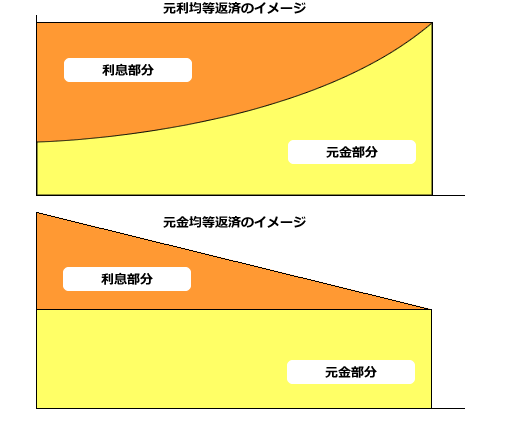

元利均等返済と元金均等返済の違いは?

元利均等返済とは?

民間住宅ローンでは一般的な返済方法で、元利均等返済とは、毎月返済する、元金と金利の合計額が一定になる支払い方法です。

元金均等払と比べて、当初支払額が少額になること、常に一定金額(金利変動は除く)の支払いなので、返済計画が立てやすい等のメリットがあります。

デメリットは、初めのうちは、金利を多く払っていくことになるので、元金がなかなか減りません。元金均等払いよりも多くの利息を払うことになります。

元金均等返済とは?

元金均等返済とは、元金を毎月均等に返済していく方法です。メリットは、元利均等払いに比べて総支払額が少なくなることです。

デメリットは、当初の返済額が大きくなり負担になることがあります。

元利均等返済と元金均等返済の総支払額の違い!

3,000万円を金利3%、35年固定で借りた場合、

元利均等返済⇒初回返済額¥115,455円、総利息¥18,491,124円

元金均等返済⇒初回返済額¥146,429円、総利息¥15,787,500円

元利均等に比べて元金均等返済だと¥2,703,624円お得になります。

結局どちらがお得なのか?

お得かどうかで選ぶなら、元金均等返済の方がお得です。ですが、毎月の返済額を聞いて躊躇するようであれば元利均等返済を選んだほうが無難です。

元金均等返済を選んだ為に、生活が苦しくなると本末転倒です。たしかに、100万~200万円のお金が勿体無いという気持ちも分かりますが、35年という長い月日を考えると、そこの100万円~200万円はあまり考えないほうが良いのではないかと思います。

万が一、支払いが滞ると、せっかくのマイホームが銀行に奪われてしまいます。毎月の生活が苦しくなるより、余裕をもって35年間楽しく家族と過ごしたほうが、よっぽど幸せな人生・家庭ではないかと考えます。

結局のところ、ご自身のライフスタイルに合わせて選ぶ必要があります。余裕がある人なら、元金均等返済を選び、子どもの養育費や奥様の子育て期間中の退職などがある場合には、無理せず返せる元利均等返済の方が良いでしょう。

繰り上げ返済する場合は、期間を短縮することで、総利息を減らすことができます。※住宅ローンの種類や金融機関によって繰り上げ返済に違約金が発生する場合があります。ご注意下さい。

フラット35の場合、手数料が無料です。⇒フラット35の説明はこちらから

いくらまで借り入れ可能のなか?と疑問に思う人も多いようです。こちらもご参考下さい。

⇒住宅ローンの審査と基準【借入額の計算方法】いくらまで大丈夫?